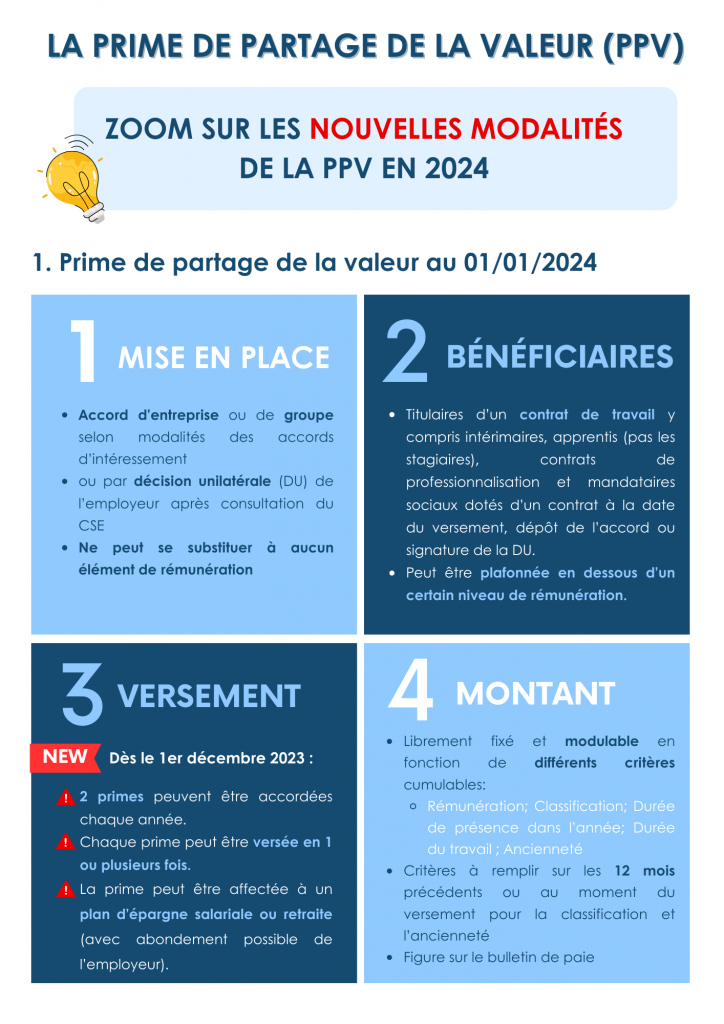

La prime exceptionnelle de pouvoir d’achat dite « Prime Macron » a parcouru un long chemin depuis 2019 avant de devenir la Prime de Partage de la Valeur (PPV) en 2022. Bien que cette fois-ci elle ne change pas de nom, la PPV connait de nouvelles modifications introduites par la loi « partage de la valeur ».

Jusqu’à 2 PPV par année civile !

Désormais, il est possible de verser 2 PPV par an répondant chacune à des conditions distinctes. Les plafonds d’exonération de 3 000€ et 6 000€ sont inchangés et s’apprécient globalement en faisant masse des PPV versées au cours d’une même année.

📣 Le versement de la prime ou des deux primes peut être réalisé en une ou plusieurs fois, dans la limite d’une fois par trimestre, au cours d’une année civile.

Épargner la PVV devient possible

Le versement de tout ou partie de la PPV sur un plan d’épargne est dorénavant prévu et permet au bénéficiaire de bénéficier d’une exonération d’impôt sur le revenu.

📣 La mise en œuvre effective de cette mesure est conditionnée à la parution d’un décret.

Exonération renforcée de la PPV

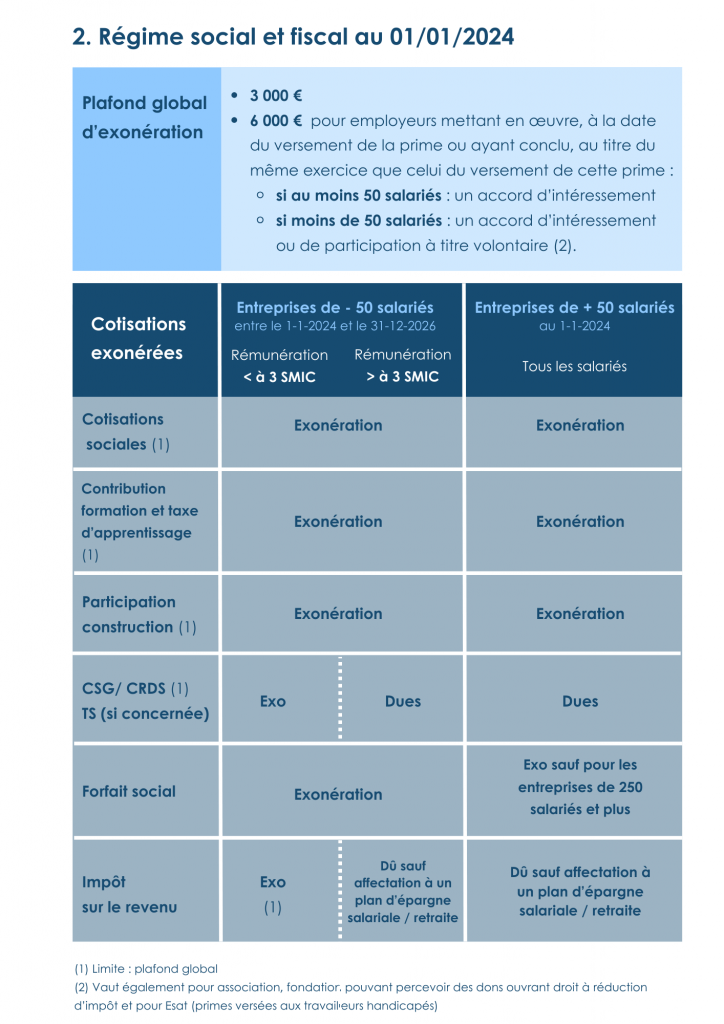

Pour les entreprises de moins de 50 salariés, le régime social de faveur, qui devait prendre fin au 31 décembre 2023, est prolongé jusqu’au 31 décembre 2026. Ainsi, pour les bénéficiaires dont la rémunération est inférieure à 3 Smic annuels, la PPV est exonérée de cotisations sociales, de CSG/CRDS et d’impôt sur le revenu.

Dans les autres cas (entreprises d’au moins 50 salariés ou rémunération annuelle du bénéficiaire égale ou supérieure à 3 Smic annuels), la PPV est exonérée de cotisations sociales, mais assujettie à la CSG/CRDS, à l’impôt sur le revenu et, pour les entreprises d’au moins 250 salariés, au forfait social (20 %).